超级央行周,美联储重磅利率决议 黄金面临新的方向抉择

美联储、日本央行和欧洲央行将于周四集中公布利率决议;中美贸易谈判进程;关税多线谈判和策略调整

上周行情回顾

美国劳工统计局上周五发布的报告显示,9月整体和核心通胀指标全线低于预期。CPI数据公布后,交易员加大对美联储今年还将降息两次的押注,市场对明年1月会议上进一步降息的预期也在升温。摩根大通和美国银行的策略师预计,美联储将在10月会议上宣布停止缩表。

美国政府“停摆”已进入第四周,成为历史上第二长的停摆。参议院已经第12次否决临时拨款法案。

日本自民党总裁高市早苗在众院全体会议的首相指名选举中当选第104任首相,成为日本宪政史上首位女首相。

贵金属进入新的大震荡阶段,从之前的疯狂暴涨模式变成区间多空大博弈的结构。黄金和白银10周一来的首次周线收跌,未能实现历史的10连涨。黄金处在4000美元上方的支撑和4200以下的打压,日周线有望拐点的反转形态。

美元指数上周收于98.94,略微反弹。非美涨跌不一,日元在高市早苗出任日本首相前后,日元主体贬值,收于153附近。

美股三大股指均再次创下历史新高,主要得益于CPI数据对降息预期的提振。

WTI一度跌至五月初以来最低,但随后受美国宣布制裁俄油企业及补充战略储备消息刺激,原油强劲反弹。

本周展望

中美第五轮贸易谈判

于10月26日落幕,双方围绕美对华海事物流和造船业301措施、延长对等关税暂停期、芬太尼关税和执法合作、农产品贸易等议题进行了富有建设性的交流磋商。中美双方就这些议题探讨了妥善处理双方关注的方案,并形成了初步共识。下一步,双方将各自履行内部报批程序。这一进展为缓解近期贸易紧张提供了重要窗口。

特朗普政府的关税双面性

关税策略正呈现 "区别化对待" 与 "谈判导向" 的双重特征。一方面,通过与中国、巴西等主要经济体推进谈判,暂缓或降低关税,缓解贸易摩擦升级风险;另一方面,对加拿大等传统盟友维持高压姿态。这种策略的核心在于以关税威胁为杠杆,换取其他国家的实质性让步。值得注意的是,华尔街正押注美国最高法院可能否决关税法律依据,若成真,美国政府可能被迫退还部分关税收入。

俄乌局势再度紧张

特朗普取消与普京的会面,且美国和欧盟对俄罗斯实施新制裁,导致俄乌局势再起波澜。这一地缘政治紧张因素成为影响国际油价的重要变量。

地缘政治风险已成为当前油价的核心影响因素之一。一方面,美俄对峙升级可能扰乱全球能源供应格局,特别是如果美国成功施压印度等国家减少进口俄罗斯石油,可能进一步收紧全球原油供应。另一方面,贸易局势缓和(如中美、美印接近达成贸易协议)又对原油需求构成支撑。短期来看,油价将在供应风险与需求担忧之间寻求平衡,波动可能加剧。

美联储利率决议-周四凌晨02:00

市场预期美联储在10月议息会议上大概率降息25个基点,利率在3.75-4%。9月的CPI数据进一步强化了美联储年内再次降息的预期。

美联储即将开启的 "降息+停止缩表" 组合拳,标志着其货币政策重心从抗通胀全面转向保增长。

日本央行利率决议--周四

日本央行或许陷入两难的局面,基于高市早苗的当选,会延续安倍经济学路径,导致日元的贬值走高,日本央行则会关注在150-160需要加息的步骤,目前加息25个基点的可能性已经下降,而重要的经济数据仍是决定利率走向的关键。

欧洲央行利率决议--周三08:30

欧洲央行大概率按兵不动,内部视乎形成强烈的共识,未来维持利率在2.0%。对于欧元来说乐见其成因美联储重启降息周期,如此会正常利多欧元。

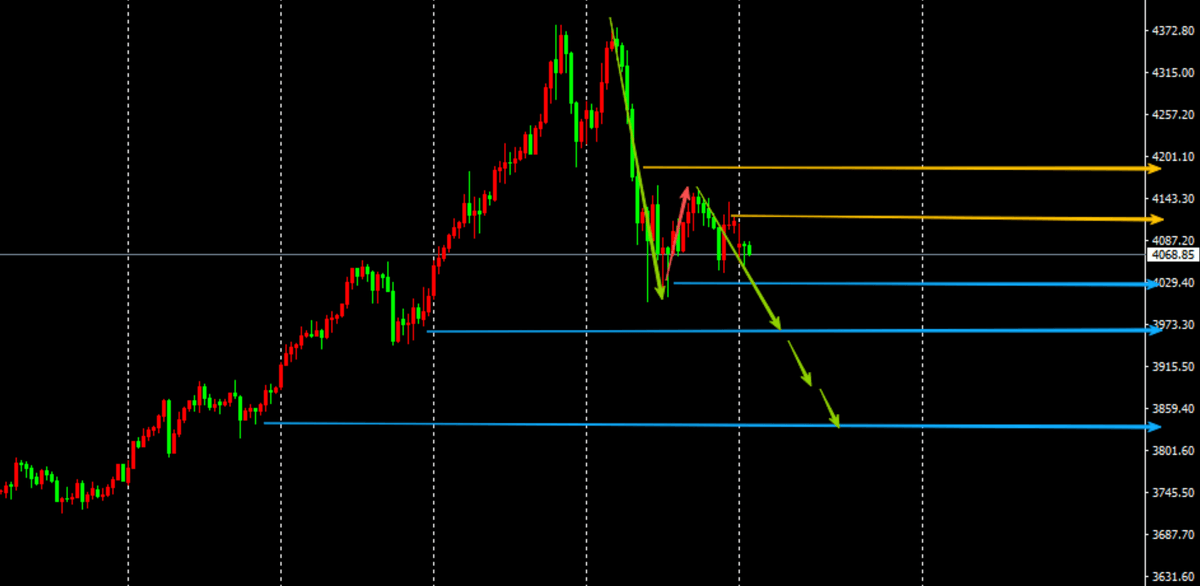

XAUUSD 4小时图

黄金结束周线9周上涨,目前处在4000-4160美元大区间震荡。基于周四美联储降息,表面上利好黄金,关注上方4140和4200附近的压力,而弱中强支撑分别是4000、3970、3860。图形结构上,大震荡格局中,空方的力量强于多方。核心在于4000点整数关口多头的防御位,一旦再破,恐引发止损,失守后会导致更大的跌幅调整。

另外留意美联储缩表的时间,如果引发美元的强势,黄金会有更大的深度调整。

EURUSD 1小时图

欧元如能再度突破1.16500上方,有望1.1670到1.1720方向,反之利空欧元的走势,跌破1.1580,会遭遇新一波下跌,原则上不取决于欧元自身,在于美联储降息和缩表的影响。

声明:本文所载内容及观点仅为一般性信息,不构成任何关于买卖货币或差价合约的投资建议或邀约。文中内容与观点可能在不另行通知的情况下进行调整。本文未考虑任何特定读者的具体投资目标、财务状况或个人需求。所有对历史价格波动或价格水平的引用均基于我方分析,并不表示或证明其在未来会再次发生。尽管信息来源被认为是可靠的,但作者不对其准确性或完整性作任何保证,亦不承担因依赖本文内容而产生的任何直接或间接损失的责任。请您基于自身的投资目标、财务状况及风险承受能力,独立做出审慎的投资决策。感谢您对BMF魔方的关注与支持!